")

")

economia

Vendas B2B no Brasil: pesquisa com mais de mil profissionais mostra desafios e tendências do setor

Vender para outras empresas nunca foi simples, mas os números mostram que o problema não está na falta de esforço dos times comerciais. Está na forma como o trabalho é organizado no dia a dia. É isso que revela o Panorama do Uso de IA nas Vendas B2B no Brasil, levantamento feito pela Agendor em 2025 com 1.031 profissionais de vendas de empresas brasileiras.

A pesquisa ouviu vendedores, gestores e líderes comerciais de diferentes setores, incluindo negócios ligados ao agronegócio e à indústria, dois segmentos fortes em Mato Grosso, e traçou um retrato bem definido de onde o setor está travando e para onde está olhando.

Quem são os profissionais por trás das vendas B2B no Brasil

Antes de entrar nos números sobre desafios e ferramentas, vale entender quem respondeu à pesquisa. Quase metade dos profissionais (48,1%) tem mais de dez anos de carreira em vendas, e cargos de liderança, como sócios, fundadores, diretores e gerentes, somam 40,4% das respostas.

Ou seja, a maior parte de quem falou sobre os gargalos do setor não está apenas executando processos no dia a dia, mas também desenhando e cobrando esses processos de outras pessoas.

O recorte também mostra um mercado dominado por estruturas pequenas: 59% das equipes comerciais têm até cinco colaboradores, e o modelo misto, que combina vendedores internos e externos, é o mais comum, presente em 53,9% das empresas.

O setor de indústrias e fábricas é o mais representativo na amostra, com cerca de 20% dos respondentes, seguido por distribuidoras, revendas e empresas de tecnologia.

Esse perfil ajuda a explicar por que desafios como falta de tempo, geração de leads e processos pouco definidos aparecem com tanta força nos próximos dados: são equipes enxutas, geridas por quem também vende, tentando equilibrar execução e estratégia ao mesmo tempo.

Geração de leads ainda é o maior gargalo das vendas B2B

Quando perguntados sobre o que mais dificulta o trabalho comercial, 26,74% dos profissionais apontaram a geração de leads qualificados como o principal desafio. Em segundo lugar veio a dificuldade de converter oportunidades em vendas, citada por 23,15%. Completando o top 3, 17,74% mencionaram a falta de tempo para pensar de forma estratégica.

Os três dados juntos formam um retrato claro do funil comercial brasileiro hoje: poucas oportunidades entram, as que entram não avançam como deveriam, e quem deveria repensar o processo está ocupado demais resolvendo problemas do dia a dia para conseguir parar e planejar.

Por que o time vende menos mesmo trabalhando mais

Por que o time vende menos mesmo trabalhando mais

Outro bloco de perguntas do estudo investigou o que mais cansa os profissionais de vendas B2B na rotina. O excesso de tarefas operacionais lidera essa lista, mencionado por 48,01% dos respondentes. A pressão por metas altas vem em seguida, com 42,29%, e o uso de várias ferramentas que não conversam entre si aparece com 37,34%.

Isso significa um vendedor que abre o WhatsApp para falar com o cliente, depois preenche uma planilha, depois entra em outro sistema para montar uma proposta e ainda tenta lembrar em qual conversa ficou pendente aquele retorno. O dia inteiro é gasto, mas boa parte desse tempo não chega a virar venda.

Pressão por metas: quando a cobrança se torna um problema de saúde

Cobrar resultado faz parte de qualquer área comercial, mas a pesquisa mostra que essa pressão já passou de um certo limite para boa parte dos times brasileiros. Quase metade dos profissionais (47,4%) classifica o nível de pressão por metas na empresa como alto ou muito alto, enquanto 35,9% descrevem a cobrança como mediana.

O dado mais direto, porém, é outro: mais da metade dos respondentes (52,2%) afirma que a pressão por resultados já afetou negativamente sua saúde mental. Não é uma percepção isolada. Segundo o Ministério da Previdência Social, citado no próprio estudo, o Brasil registrou quase 473 mil afastamentos do trabalho por transtornos mentais no último levantamento disponível, e a área comercial está entre as mais expostas a esse tipo de desgaste.

A pesquisa também encontrou uma relação entre o tamanho da equipe e o nível de cansaço. Profissionais que atuam em empresas com mais de 100 colaboradores relatam o maior índice de cansaço crônico (51,7%) provavelmente puxado pela burocracia e pela complexidade típicas de operações maiores. Já nas equipes de 21 a 50 colaboradores, esse índice cai para 31,9%, a menor taxa entre todos os portes analisados.

CRM cresce, mas a planilha ainda não foi embora

CRM cresce, mas a planilha ainda não foi embora

Um dos pontos mais interessantes do levantamento é sobre a adoção de ferramentas de gestão comercial. Atualmente, 68,2% dos profissionais já usam algum sistema de CRM, e esse percentual sobe para 80,4% quando se somam as empresas que estão em processo de implementação.

O contraponto vem logo depois: 80,8% dos profissionais ainda recorrem a planilhas para apoiar o trabalho comercial, mesmo já tendo um CRM disponível. Isso mostra que contratar uma ferramenta é só o primeiro passo.

Se o sistema é difícil de usar ou não encaixa na rotina do time, a planilha continua sendo o caminho mais rápido, e as informações terminam divididas entre dois lugares diferentes, o que na prática reduz a confiabilidade dos dados comerciais.

Equipes pequenas são as que mais resistem ao CRM, e as que mais perdem com isso

Um dos cruzamentos mais interessantes do estudo mostra que o tamanho da equipe influencia diretamente a adoção de CRM. Entre empresas com seis a dez vendedores, a adoção chega a 81,6%, o maior índice entre todos os portes pesquisados. Já nas equipes menores, de um a cinco colaboradores, a adoção cai para 62,83%, e a taxa de quem nunca usou um CRM sobe para 18,59%, a maior do levantamento.

A ironia é que são justamente essas equipes pequenas as que mais precisariam de uma ferramenta de gestão. O estudo mostra que times sem CRM enfrentam quase o dobro da dificuldade com falta de visibilidade sobre o funil de vendas e com falta de processos definidos, na comparação com equipes que já usam a ferramenta.

Sem um funil organizado, cada vendedor de uma equipe pequena acaba carregando o processo na própria memória, o que torna a operação ainda mais vulnerável quando alguém sai do time ou tira férias.

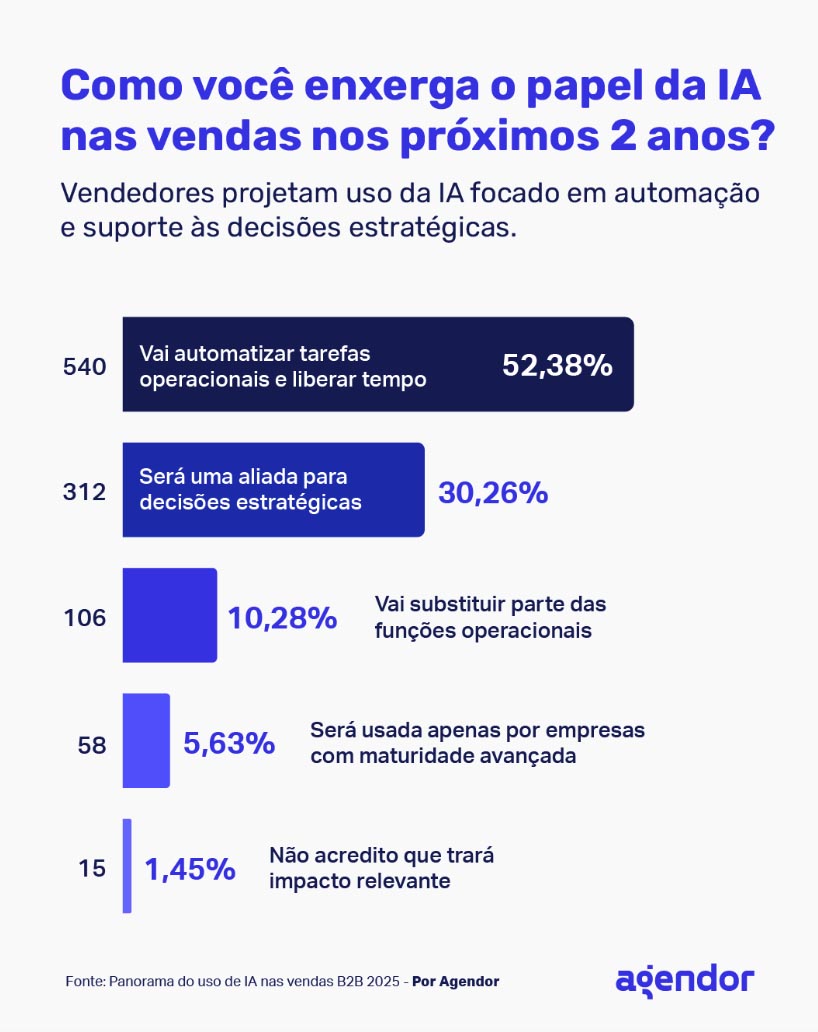

O papel esperado da inteligência artificial nas vendas B2B

A pesquisa também perguntou aos profissionais como eles veem o papel da inteligência artificial nos próximos dois anos. Para 52,38%, a IA vai principalmente automatizar tarefas operacionais e liberar tempo do time comercial. Outros 30,26% acreditam que a tecnologia vai contribuir para decisões mais estratégicas. Apenas 1,45% disseram não esperar nenhum impacto relevante.

Quando o estudo foi mais específico e perguntou em quais tarefas os profissionais gostariam de receber apoio da IA, dois pontos se destacaram: acompanhamentos e envio de e-mails, citado por 62,85%, e o registro de atividades no CRM, mencionado por 52,86%. Não é coincidência que sejam justamente as tarefas que mais consomem tempo sem gerar valor direto para o negócio.

Como a tecnologia pode mudar esse cenário

Como a tecnologia pode mudar esse cenário

Os números do estudo mostram um problema estrutural, mas também apontam o caminho para resolvê-lo: processos mais claros, ferramentas que realmente conversam entre si e tecnologia que tira trabalho manual de cima do time sem adicionar mais complexidade na rotina.

Júlio Paulillo, cofundador e diretor de receita da Agendor, empresa responsável pelo levantamento, chama atenção justamente para esse ponto. Segundo ele, a adoção de inteligência artificial nas vendas já é um caminho sem volta, mas isso não significa que toda empresa esteja extraindo valor dela.

“É preciso saber para onde olhar, qual caminho seguir e como buscar uma melhoria contínua de forma a alcançar os resultados desejados, não apenas adotar uma nova ferramenta”, afirma. É uma leitura que conversa diretamente com o que a pesquisa mostra sobre CRM: ter o sistema não resolve nada se ele não vira parte da rotina do time.

Paulillo também aponta a liderança como a peça que decide se a tecnologia vai além do operacional. “Em empresas onde a liderança é mais aberta à tecnologia, a IA tende a ser mais integrada de forma estratégica”, afirma.

Essa mudança de cultura aparece em ferramentas como o próprio Agendor CRM, que reúne funis de vendas, automação de tarefas e lembretes, e integração com WhatsApp em um único sistema, evitando que informações continuem espalhadas entre planilhas, aplicativos e anotações soltas, sem depender da memória de cada vendedor.

No ecossistema Agendor, esse cuidado com a parte operacional aparece também na Ava, assistente de inteligência artificial que atua diretamente pelo WhatsApp. Ela atualiza contatos e negociações automaticamente, sugere o próximo passo de cada conversa e envia lembretes de follow-up, tarefas que, segundo a própria pesquisa, estão entre as que mais consomem tempo dos times comerciais no dia a dia.

Portanto, os dados do estudo sugerem que o setor já identificou onde estão os gargalos. O que falta, segundo o próprio levantamento, é dar o próximo passo: tratar tecnologia e inteligência artificial não como mais um item na lista de ferramentas, mas como parte da estratégia comercial.

economia

Margem do consignado INSS aumentou: o que isso impacta?

Entenda o que mudou na margem do INSS, quem pode aproveitar o aumento de margem consignado 2026 e o que esperar nos próximos anos

Em maio de 2026, a Medida Provisória 1.355 alterou as regras do crédito consignado do Instituto Nacional do Seguro Social (INSS).

A principal mudança foi na margem consignável: ela passou de 45% para 40% e deixou de ser dividida em fatias fixas para cartão e empréstimo.

Para muitos aposentados e pensionistas, a mudança significa mais flexibilidade na hora de usar o limite disponível. A seguir, veja o que mudou na prática, quem pode se beneficiar e como ficam os contratos já existentes.

Por que a margem do consignado INSS mudou em 2026

A mudança veio com a Medida Provisória (MP) 1.355, publicada em maio de 2026 como parte do Novo Desenrola Brasil. A MP alterou a Lei 10.820/2003 e redefiniu o limite de quanto do benefício pode ser comprometido com parcelas de crédito consignado.

A justificativa do governo foi reduzir o endividamento entre aposentados e pensionistas e tornar as operações mais transparentes.

Com a mudança, a margem passou a ser unificada: o beneficiário decide como usá-la, sem reserva obrigatória para nenhum produto específico.

O que era a margem antes e o que mudou na prática

Na regra anterior, a margem total era de 45% do benefício, dividida em fatias fixas. Eram 35% para empréstimo consignado, 5% reservados para o cartão de crédito consignado e outros 5% para o cartão benefício.

Essa reserva era obrigatória: mesmo quem nunca usou nenhum dos dois cartões não podia aproveitar esses 10% no empréstimo.

Com a MP 1.355, essa divisão foi eliminada. Os 40% passaram a funcionar como uma margem única, sem reserva obrigatória para nenhum produto.

Quem nunca usou cartão consignado passa a ter esses 5 pontos percentuais disponíveis para empréstimo. Um exemplo prático: quem recebe R$ 2.000 de benefício pode comprometer até R$ 800 em parcelas mensais.

Quem pode se beneficiar do aumento de margem consignado 2026

Dois perfis se beneficiam mais diretamente da nova regra. O primeiro é quem estava sem margem disponível: com a unificação, parte da fatia antes reservada para cartão fica agora acessível para empréstimo, o que pode viabilizar uma contratação que antes não caberia no limite.

O segundo perfil é quem já tem contrato ativo e pode querer negociar melhores condições. Quem tem um empréstimo mais antigo, com taxa menos competitiva, pode avaliar a portabilidade ou o refinanciamento para aproveitar as novas condições do mercado.

Para entender como o aumento de margem consignado 2026 impacta o valor que você pode contratar, vale simular diretamente na meutudo, fintech que já opera com a nova regra e oferece condições atualizadas para aposentados e pensionistas.

A margem continua mudando nos próximos anos?

A MP 1.355 prevê uma redução gradual da margem a partir de 1º de janeiro de 2027. O limite cai 2 pontos percentuais por ano até chegar a 30% em 2031. O calendário é: 38% em 2027, 36% em 2028, 34% em 2029, 32% em 2030 e 30% a partir de 2031.

Essa queda não começa agora e não afeta contratos já firmados. Os novos percentuais valem apenas para novos contratos, celebrados a partir da vigência de cada etapa. Quem contrata hoje segue as regras atuais até o fim do contrato.

Contratos atuais são afetados pela nova margem?

Não. Quem já tem empréstimo consignado ativo mantém exatamente as condições contratadas, incluindo prazo, taxa e valor das parcelas. A nova margem de 40% vale apenas para contratos novos celebrados a partir de 19 de maio de 2026.

Não há reenquadramento forçado, e ninguém perde margem de um dia para o outro por causa das mudanças.

Quem tem contrato antigo com taxa mais alta, porém, pode se perguntar se vale renegociar. A portabilidade e o refinanciamento se tornaram mais interessantes justamente agora, já que permitem aproveitar o novo prazo de 108 parcelas (ampliado de 96) e, dependendo das condições, reduzir o custo total do crédito ou acessar um valor adicional com o troco.

O que mais mudou no consignado INSS em 2026?

Além da margem, outras mudanças relevantes entraram em vigor neste ano e afetam diretamente quem quer contratar crédito consignado.

A primeira é o bloqueio automático do benefício: a partir de abril de 2026, o benefício é bloqueado após cada nova contratação. Para contratar novamente, o titular precisa desbloquear manualmente via Meu INSS, com biometria facial.

A segunda mudança é a proibição de contratação por representantes legais: tutores, curadores e procuradores não podem mais contratar empréstimos em nome do beneficiário. Toda operação passa a exigir participação direta e pessoal do titular.

Por fim, a anuência digital se tornou obrigatória: após contratar com a instituição financeira, o beneficiário tem até 5 dias corridos para confirmar a proposta no Meu INSS com biometria facial. Sem essa confirmação, o contrato é cancelado automaticamente e a margem devolvida.

As mudanças de 2026 alteram as condições do consignado INSS de forma relevante, tanto para quem quer contratar agora quanto para quem já tem crédito ativo. Entender o que mudou ajuda a tomar decisões mais alinhadas à sua situação.

Se você tem um contrato em andamento ou está considerando contratar, vale revisar as condições disponíveis hoje e avaliar se fazem sentido para o seu orçamento.

Polícia Militar prende dois suspeitos por tentativa de latrocínio em Sinop

Lei torna obrigatória certificação de boas práticas para registro de medicamentos

Trabalhadores informais em dia com as dívidas podem renegociá-las com bancos

Deputado pede ao Ministério Público investigação sobre empresa Sports Media

Comissão debate cadeia produtiva do tabaco no Brasil

Polícia Militar prende dois suspeitos por tentativa de latrocínio em Sinop

Policiais militares do 11º Batalhão prenderam dois homens, de 26 e 52 anos, suspeitos por tentativa de roubo seguido de...

Governo de MT entrega 47 novas viaturas da Patrulha Maria da Penha e alcança 100% dos municípios

O Governo de Mato Grosso reforçou, nesta segunda-feira (30.6), o combate à violência doméstica com a entrega de 47 novas...

PM prende homem suspeito por tentativa de homicídio utilizando um facão

Policiais militares do 7º Comando Regional prenderam em flagrante, na manhã desta terça-feira (30.6), um homem, de 55 anos, suspeito...

Governo de MT entrega 130 moradias em Várzea Grande nesta terça

O Governo de Mato Grosso realiza, nesta terça-feira (30.6), às 16h30, a entrega das chaves de 130 moradias dos residenciais...

Operação da Polícia Civil mira membros de facção criminosa que atuam no norte de MT

A Polícia Civil de Mato Grosso deflagrou, na manhã desta terça-feira (30.6), em Sinop, a Operação Extensão para cumprir dois...

Polícia Militar deflagra operações para intensificar policiamento nos 142 municípios do Estado

A Polícia Militar de Mato Grosso deflagrou, nesta segunda-feira (29.6), a 6ª edição da Operação Centro Seguro e à 28ª...

Lei torna obrigatória certificação de boas práticas para registro de medicamentos

O Brasil tornou obrigatória, para o registro de medicamentos e insumos farmacêuticos nacionais e importados, a certificação em Boas Práticas...

Trabalhadores informais em dia com as dívidas podem renegociá-las com bancos

Trabalhadores informais que estejam com o pagamento de dívidas em dia poderão renegociar até R$ 15 mil por banco, com...

Deputado pede ao Ministério Público investigação sobre empresa Sports Media

O deputado Luciano Amaral (PSD-AL) apresentou uma representação ao Ministério Público Federal (MPF) em Brasília, pedindo a abertura de investigação...

Governo abre crédito de R$ 550 milhões para subsidiar importação de diesel

O governo federal publicou nesta segunda-feira (29.06), a Medida Provisória (MP) nº 1.349, que autoriza a abertura de crédito extraordinário...

Projeto abre caminho para regularização de imóveis em APAs

A Comissão de Agricultura, Pecuária, Abastecimento e Desenvolvimento Rural da Câmara dos Deputados aprovou o Projeto de Lei 2548/25, que...

Seminário debate como exigências ambientais definem acesso ao crédito

O agronegócio brasileiro enfrenta uma mudança de paradigma que vai além das oscilações da Bolsa ou do clima. Nesta terça-feira...

Brasil busca virada heroína e carimba vaga nas oitavas da Copa

A Seleção Brasileira garantiu vaga nas oitavas de final da Copa do Mundo ao vencer o Japão de virada por...

Brasil e Japão se enfrentam nesta segunda, pelo mata-mata da Copa do Mundo de Futebol

IamgemA Seleção Brasileira de futebol enfrenta, nesta segunda-feira (29.06), a equipe do Japão na fase eliminatória da Copa do Mundo...

Brasil avança como líder e define confronto contra o Japão no mata-mata da Copa

A Seleção Brasileira confirmou o favoritismo e carimbou a vaga para a segunda fase da Copa do Mundo na liderança...

Isabelle Nogueira dá adeus ao posto de ‘cunhã-poranga’ após mais de uma década

Isabelle Nogueira se despediu oficialmente do posto de cunhã-poranga do Boi Garantido no domingo (29), durante a terceira e última...

Grávida, Sabrina Sato aposta em vestido soltinho para jogo do Brasil e Japão

Sabrina Sato, de 45 anos, revelou nas redes sociais para quem seria a sua torcida nas oitavas de final da...

Izabel Goulart posa em cenário paradisíaco nos Lençóis Maranhenses: ‘Paraíso’

A modelo Izabel Goulart, de 41 anos, desembarcou nos Lençóis Maranhenses ao lado do noivo, o goleiro alemão Kevin Trapp,...

Defesa Civil mantém área isolada após queda de reboco em prédio no Centro de Cuiabá

A Prefeitura de Cuiabá, por meio da Secretaria Municipal de Defesa Civil, mantém isolado o trecho da Rua Cândido Mariano,...

Teto de igreja desaba e mata um trabalhador de 38 anos

Um acidente de trabalho terminou em morte na tarde da última sexta-feira (26.06) no município de Aripuanã, a 976 quilômetros...

Sema apreende 22 quilos de pescado e de carne de jacaré

A Secretaria de Estado de Meio Ambiente (Sema), com apoio da 3ª Companhia Independente de Polícia Militar (CIPM), apreendeu neste...

-

TRIBUNAL DE JUSTIÇA MT6 dias atrás

TRIBUNAL DE JUSTIÇA MT6 dias atrásJúri condena motorista por homicídios culposos em acidente de trânsito na Capital

-

esportes7 dias atrás

esportes7 dias atrásInglaterra pressiona, para em Gana e vaga fica para a última rodada

-

esportes6 dias atrás

esportes6 dias atrásVinicius júnior dá show e Brasil vence a Escócia

-

Mato Grosso7 dias atrás

Mato Grosso7 dias atrásOperação da Polícia prende empresário e gestora em flagrante por “gato” em energia elétrica

-

esportes7 dias atrás

esportes7 dias atrásPortugal atropela Uzbequistão por 5 a 0 e CR7 faz história

-

esportes6 dias atrás

esportes6 dias atrásSuíça vence e garante liderança enquanto Canadá faz história com classificação inédita

-

esportes6 dias atrás

esportes6 dias atrásBrasil vence Escócia e marca retorno de Neymar

-

esportes4 dias atrás

esportes4 dias atrásJapão empata com a Suécia e confirma duelo contra o Brasil nas oitavas